证券公司可以炒股吗 一道新能闯关创业板:背靠三峡集团,营收暴增,净利波动大,还有一隐忧

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

然而,随着国家对西部地区的扶持政策不断推进,青海地区的经济发展逐渐加快,未来股票融资机会可能会有所增加。此外,青海地区也有一些具有潜力的产业,如新能源、农业、旅游等,这些产业的发展可能会带动股票市场的繁荣。

来源: IPO日报

2月28日,在光伏行业2023年发展回顾与2024年形势展望研讨会上,工业和信息化部电子信息司电子基础处处长金磊表示,行业普遍共识,光伏产业出现阶段性周期性调整。

而当行业面临新一轮洗牌及内卷进一步加剧的态势下,光伏企业纷纷加速推进上市募资进程。其中,一道新能源科技股份有限公司(下称“一道新能”)赶在去年的最后一个工作日,向创业板递交了招股说明书,冲刺上市,公司此次IPO,国金证券为保荐机构,中信证券为联席主承销商。

从业绩层面来看,自2018年成立之后,一道新能的发展便“势如破竹”,不到六年的时间里,公司就实现了超90亿元的营收规模。但细究之下也能够发现,一道新能的实际盈利能力,似乎没有表面展现出来得那么美好。

来源:官网

背靠三峡集团

2020年至2022年及2023年上半年(下称“报告期”),一道新能的营业收入快速增长,分别为7.36亿元、18.94亿元、86.06亿元及94.54亿元。报告期前三年,公司营业收入的复合增长率为242%,其中,相较于2021年度,公司在2022年的营收规模同比暴增了354%。

结合招股书来看,一道新能在2022年以及2023年上半年营收规模实现暴涨的背后,离不开三峡集团的支持。招股书显示,2022年及2023年上半年,三峡集团是公司排名第一的大客户,且销售金额占比不断提升。

2022年度,三峡集团向公司采购光伏组件等产品的金额共计为11.55亿元,占公司当期营收比例为13.43%,而到了2023年1-6月,公司向三峡集团的销售金额规模进一步提高,达到22.89亿元,占营收的比例也相应提升至24.21%。

值得注意的是,除了作为公司近两年来的最大客户之外,三峡集团旗下子公司三峡资本还是一道新能的单一大股东。

2019年,一道新能获得北京睿汇海纳科技产业基金(下称“睿汇海纳”)0.6亿元投资,睿汇海纳正是三峡资本旗下的投资企业,而在此后的融资过程中,也出现了三峡集团下属基金的身影。

截至2023年6月,睿汇海纳持有一道新能约19.46%的股份,为第一大股东;刘勇为第二大股东,持股比例为12.6%。

对此,市场相关人士表示,作为一家央企相对控股的公司,一道新能是具备一定优势的,比如当股东在投资电站或者持有电站时,公司自然而然有了下游渠道。

净利润表现飘忽

招股书显示,一道新能专注于高效太阳能电池片、组件的研发、生产和销售,并逐步拓展到下游光伏电站领域,实现主营业务快速增长。

简单来说,光伏组件是将一定数量的电池片采用串联并联的方式,进行连接并经过严密封装后,组成的光伏发电设备单元,是太阳能发电系统中的核心部分。

而电池片是通过吸收太阳光,运用光伏效应将太阳辐射能转换成电能的电子元器件,而电池片技术路线和工艺水平会直接影响光伏组件的转换效率和使用寿命。根据基地硅片不同,太阳能电池可以分为P型电池和N型电池。

招股书显示,一道新能自成立之初即专注于N型TOPCon技术方向,并把握光伏产业从P型PERC到N型TOPCon技术迭代趋势。根据中国光伏行业协会调研统计,2022年一道新能生产的N型TOPCon组件市场占有率在国内排名前三。

然而,IPO日报注意到,在公司营收规模快速扩张的同时,其净利润的表现却并没那么尽如人意。报告期内,公司实现净利润分别为2178.60万元、-14947.24万元、19188.15万元和58344.80万元。

同期,公司的毛利率水平也出现较大幅度的波动,报告期内,一道新能的毛利率分别为13.14%、2.21%、7.47%及13.04%,且整体呈下降趋势。

从行业来看,随着光伏行业发展的火爆,大量跨界资本和企业的涌入使得光伏行业产能逐步扩大,与此同时,组件价格也在逐步降低,从而对于电池、切片及下游产品的价格产生较大影响,导致利润空间遭到大幅挤压,降低企业产品的盈利水平。

而根据行业资讯媒体InfoLink预测,2024年组件需求增幅将出现放缓,年增率仅约11%,量体约460GW-519GW,这也就意味着,后续光伏行业的“内卷”将进一步加剧。

抗风险能力较弱

另外,根据招股书披露的数据,能够发现近几年来,公司主营产品的结构布局发生了一些变化。

IPO日报注意到,报告期内,公司电池片的销售占比不断减小,由2020年度的65.20%下降至2022年的10.35%,并且2023年1-6月,公司对于电池片的销售占比继续下降,仅为0.75%。

同期,公司光伏组件的销售金额占比在不断提升,2020年度,光伏组件创造的销售收入占比尚不足五分之一,而到了2022年度,该产品的销售收入占比提升至88.76%,2023年上半年占比继续提升,达到98.76%。

虽然报告期内,一道新能的产品结构出现一定的调整,但能够发现,公司依旧只专注于电池片和组件环节,至于在招股书中提到的其他业务,如受托加工服务、电站工程EPC及发电业务的占比则微乎其微。

而与目前主流一体化企业对比来看,公司单一的产品结构也为其经营带来了较大的风险,经营业绩受产业链上下游波动的影响较大。

其中,在2021年度,公司由于受到上游原材料涨价因素的影响,毛利率出现大幅下滑,由2020年的13.14%下降至2021年的2.21%,同期,同行业可比公司的毛利率整体虽也出现下滑,但行业毛利率均值仍处于9.10%的水平。相比之下,公司单一的产品结构,导致其业绩水平对于上下游产品价格波动的反应更为敏感。

另外,对比同行业上市公司来看,晶科能源、天合光能、晶澳科技等其他同行业公司,均已布局垂直一体化经营,产业链较长,涵盖硅棒、硅片、电池片、光伏组件等上下游的制造环节,抗风险能力较强,毛利率也相对较高以及更为稳定。

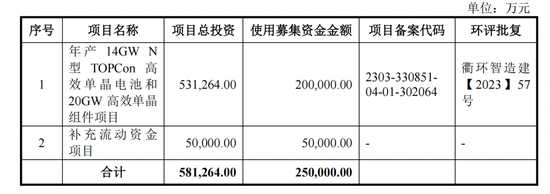

而根据招股书中披露的募投计划来看,此次IPO,一道新能有意进一步进行扩产,计划共计募资金额为25亿元,其中,公司拟将20亿元全部投入年产14GW N型TOPCon高效单晶电池的建设,并拟自筹资金进行建设20GW高效单晶组件项目,另外5亿元用于补充流动资金。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 证券公司可以炒股吗